El director del partido liberal, César Gaviria Trujillo, y un amplio sector de esta colectividad observa serios reparos al proyecto de reforma tributaria que radicó en el Congreso de la República el gobierno del presidente Gustavo Petro.

Aquí publicamos el texto de ese documento crítico y que se constituye en uno de los tres más fuertes pronunciamientos políticos contra el trámite de la iniciativa fiscal:

ANOTACIONES DEL EXPRESIDENTE DE LA REPUBLICA CESAR GAVIRIA TRUJILLO EN RELACIÓN CON EL PROYECTO DE LEY 118 DE 2022 CÁMARA DE REPRESENTANTES Y 131 DE 2022 SENADO “POR MEDIO DE LA CUAL SE ADOPTA UNA REFORMA TRIBUTARIA PARA LA IGUALDAD Y LA JUSTICIA SOCIAL Y SE DICTAN OTRAS DISPOSICIONES

Bogotá, Octubre de 2022

Compartimos algunos comentarios en relación con el Proyecto de Ley 118 de 2022 Cámara de Representantes y 131 de 2022 Senado “Por medio de la cual se adopta una reforma tributaria para la igualdad y la justicia social y se dictan otras disposiciones”, los cuales consideramos enriquecen el debate que cursa actualmente en el Honorable Congreso de la República de Colombia:

- Personas naturales

Si bien se amplía la deducción por personas a cargo (dependientes) a un monto anual cercano a los $10 millones, se reducen sustancialmente los beneficios por (i) ahorro en fondos de pensiones, (ii) intereses para adquisición de vivienda y (iii) la renta exenta del 25% a que tienen derecho las personas naturales.

Como resultado de lo anterior, las personas con ingresos inferiores a $10 millones obtendrán una reducción de su tributación y las personas con ingresos superiores a este monto tendrán un incremento de su tributación que se concentra especialmente en personas con ingreso mensual entre 15 millones y 75 millones.

Una persona con un salario mensual de $40 millones, tendrá que destinar un salario mensual al año para el pago de su impuesto adicional. Es desproporcionado que las personas que se encuentran en este rango tengan un incremento tan desmedido en el impuesto a cargo.

Resulta inequitativo y desproporcionado que mientras a una persona con un ingreso mensual de $30 millones se le eleva la tributación en un 57%, para una persona con ingreso mensual de $500 millones la elevación en la tributación es de tan solo un 2.1%.

En el caso de las pensiones, el proyecto de reforma está gravando dos veces la pensión. Es necesario garantizar que la pensión no se grave dos veces: una vez cuando se realiza la cotización y otra cuando se obtiene la pensión.

Esta doble tributación sucede en la medida que el proyecto de reforma está gravando (i) los aportes a los fondos de pensiones superiores a una cuantía cercana a $1,300,000, y (ii) la pensión de más de $9.500.000. Para muchas personas en esta situación, una parte de la pensión quedará doblemente gravada.

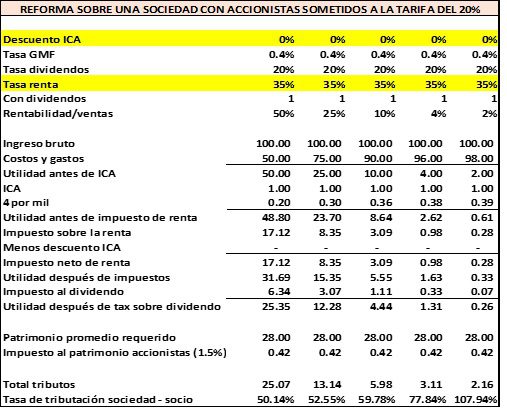

2. Tributación sociedad – socio (Dividendos)

En el texto aprobado se establece un gravamen a los dividendos percibidos por personas naturales residentes del 39% con la posibilidad de aplicar un descuento tributario del 19%, lo que arroja una tarifa final máxima del 20% que es igual a la que se propone aplicar a los accionistas extranjeros.

Los dividendos recibidos por personas naturales residentes se gravan cuando exceden la suma de $41,4 millones.

Como puede verse, para los accionistas nacionales se está elevando la tasa de tributación máxima sociedad – socio de un 41.5% a un 48%, pero al incluir el efecto del impuesto al patrimonio, del ICA y del 4 por mil, la tarifa puede elevarse por encima del 100% (ver tabla siguiente). Para los accionistas extranjeros la tasa de tributación sociedad – socio se eleva de un 41.5% a un 48% que al agregar el ICA y el 4 por mil puede llegar al 87%.

En materia de retención en la fuente se establece una tarifa del 20%, independientemente del monto del dividendo, lo que significa que los pequeños accionistas tendrán saldos a favor por este concepto, que tendrán que solicitar ante la DIAN, lo que es muy engorroso para el pequeño contribuyente y que en muchos casos termina perdiendo.

Es importante que en la ley se fije que las nuevas tarifas del impuesto sobre los dividendos se apliquen únicamente sobre los dividendos generados a partir del año 2023 y siguientes y no de manera retroactiva, de manera que las tarifas de impuesto sobre los dividendos de los años 2017 al 2022 se mantengan en las condiciones establecidas en el momento que se generaron las utilidades.

Adicionalmente, el descuento tributario del 19% aplicable a los dividendos no podrá ser tomado por contribuyentes que tengan un dividendo inferior a $41,4 millones, por lo que estos dividendos quedarán gravados a una tarifa superior, cuando en adición de los otros ingresos de la persona natural tributen a una tarifa superior al 19%. Esto es regresivo y afecta al pequeño empresario. Lo ideal sería que se mantenga la cédula de dividendos con gravamen independiente.

3. ICA y 4 x mil

En el texto aprobado no se corrigen los problemas causados por el ICA (impuesto de Industria y Comercio) y por el 4 x mil que son dos tributos que no gravan la utilidad de los contribuyentes sino su actividad. El ICA grava el ingreso bruto de las empresas y el 4 x mil grava los costos y gastos bancarizados sin tener en consideración la utilidad del contribuyente, lo que genera tasas de tributación confiscatorias para las empresas de bajo margen y alta rotación (ver tabla del punto anterior). El texto aprobado elimina el descuento del ICA que había resuelto parcialmente el problema antes descrito a partir de la última reforma tributaria.

En relación con el 4 x mil, que debería convertirse en una retención en la fuente 100% recuperable, en el texto no se considera ese cambio que fue recomendado por los expertos internacionales de la Comisión de Beneficios Tributarios.

4. Impuesto al patrimonio

El impuesto al patrimonio fue eliminado en la Ley 75 de 1986 por tratarse de un impuesto que no grava las utilidades de las empresas ni de los accionistas, sino el stock de capital de los inversionistas. Después de 20 años de no tener impuesto al patrimonio, Colombia volvió a establecerlo desde el año 2004 y en la pasada reforma tributaria se eliminó.

En esta oportunidad, el proyecto de ley pretende establecer de manera permanente un nuevo impuesto al patrimonio con tarifas de hasta el 1.5% anual que se aplica a las personas naturales sobre su patrimonio líquido (activos menos pasivos), lo que resulta altamente inconveniente.

En el caso de las acciones en sociedades nacionales, la base gravable corresponde al costo de adquisición de las acciones incrementadas en el IPC registrado desde la fecha de su adquisición. Este incremento puede llevar a duplicar o triplicar el costo de adquisición de las acciones, pues en las décadas de los 70, 80 y 90 los porcentajes del IPC rondaban el 20% anual. Lo correcto es que la base gravable en materia de acciones corresponda al costo de adquisición incrementado en el IPC del año de causación del impuesto al patrimonio.

5. No deducibilidad de las regalías

La no deducibilidad de las regalías, tal como está planteada en el texto actual del Proyecto de Ley, tiene las siguientes consecuencias prácticas:

a. El Parágrafo 1. del artículo 115 del Estatuto Tributario, tal como fue modificado por el artículo 12 del Proyecto de Ley, busca obligar a las empresas del sector de hidrocarburos a incluir como un ingreso teórico las regalías pagadas en especie a la Nación y a tributar sobre dicho ingreso. En consecuencia, se estaría reconociendo la regalía no una, sino 1.45 veces (considerando la tarifa corporativa del impuesto sobre la renta del 35% y la sobretasa del 10%).

b. Este planteamiento incrementa artificialmente los ingresos gravados, pretende obligar a las empresas hidrocarburiferas a tributar sobre una base teórica que no tiene la virtualidad de incrementar el patrimonio de estas empresas que por mandato constitucional, le corresponde al Estado colombiano. Las bases tributarias teóricas o presuntivas han sido avaladas por la jurisprudencia de las Altas Cortes solamente como instrumentos de control a la evasión o de lucha contra las prácticas elusivas, lo que es completamente ajeno al presente caso. En tal virtud, la constitucionalidad de este tratamiento es seriamente cuestionable, pues no se alinea con el principio de capacidad contributiva.

c. El Proyecto de Ley genera un incremento desproporcionado en la base gravable, desincentiva la inversión y pone en riesgo la sostenibilidad de las operaciones en Colombia.

d. Este tratamiento es cuestionable desde la perspectiva de los acuerdos internacionales de protección y promoción de la inversión aplicables a la industria de hidrocarburos, que protegen el tratamiento justo y equitativo a los inversionistas.

6. Sobretasa del impuesto de renta para las actividades de extracción de minerales (petróleo, gas, carbón, etc)

El proyecto propone que la actividad de extracción de minerales se someta a una tasa del impuesto de renta del 45% en el año 2023, del 42.5% en el año 2024 y del 40% del 2025 en adelante.

Se incrementa la tarifa del impuesto de renta para las sociedades que perciban ingresos por las actividades de extracción de hidrocarburos y minerales. Esta tarifa se aplicará a las personas jurídicas que conjuntamente con sus compañías vinculadas tengan una renta gravable igual o superior a 50.000 UVT ($1.900 millones).

Respecto a la sobretasa al impuesto de renta como se refleja en el texto actual del Proyecto de Ley, que incluye su aplicación específica para algunos sectores, con porcentajes altos y diferenciales aplicables a cada uno, sin atarla a escenarios de precios altos y métricas comparables:

a. Desconoce el principio de equidad tributaria previsto en el Artículo 363 de nuestra Constitución Política, por lo cual, también su constitucionalidad es cuestionable; y

b. Podría igualmente impactar los acuerdos internacionales de protección y promoción de la inversión aplicables a la industria que protegen el tratamiento justo y equitativo a los inversionistas.

En el contexto de los denominados impuestos al exceso de utilidades, las propuestas de sobretasa apoyadas por la industria extractiva asumían una lógica de aplicación temporal, siempre en conexión con una coyuntura de precios altos del petróleo. La propuesta de una sobretasa permanente y no relacionada con el nivel de precios de petróleo no es consecuente con la premisa de mayor contribución de la industria en un escenario de precios altos para un producto que como los hidrocarburos es, en esencia, cíclico y volátil y que hace inviable esta propuesta.

Sobre estos impactos, se presentan las siguientes propuestas para que sean tenidas en cuenta en los debates del Proyecto de Ley:

1. Eliminar el segundo inciso del Parágrafo 1 del Artículo 115 del Estatuto Tributario, tal como fue modificado por el artículo 12 del Proyecto de Ley, relacionado con el ingreso teórico por el pago de regalías en especie.

2. Modificar la sobretasa al impuesto de renta al 5% y limitarla a un término de tres años, siempre y cuando el precio promedio anual del barril de petróleo crudo de referencia Brent a nivel internacional sea igual o superior a US$71/bbl.

3. Establecer que al menos un 3% del recaudo de la sobretasa al impuesto de renta debería tener una destinación específica bajo el mecanismo de obras por impuestos, a ser ejecutadas en las áreas de influencia de los proyectos de producción en el territorio nacional.

7. Tarifas del impuesto de renta – zonas francas

Se fija una tarifa del impuesto de renta del 20% para las zonas francas.

Esta tarifa del 20% se aplicará para los usuarios de zona franca cuyos ingresos por las actividades para las cuales fueron autorizados (por ejemplo, exportación) representen como mínimo los siguientes porcentajes del total de los ingresos:

Año 2024 60%

Año 2025 70%

Año 2026 80%

Usuarios operadores 20%

Zona francas costa afuera 20%

Los usuarios industriales que no cumplan con los porcentajes previstos en la norma se someten a la tarifa general del 35%. Si el usuario incumple por 3 años consecutivos con los porcentajes previstos perderá la calificación.

Debe quedar claro que las zonas francas prestadoras de servicios no requieren cumplir con un plan de exportaciones, para acceder a la tarifa especial, pues existen zonas francas que desarrollan actividades de salud, cultura, puertos, etc, que no tiene por objeto la realización de exportaciones, pero que contribuyen de manera importante al desarrollo de un sector específico

Por su parte, los porcentajes del plan de internacionalización exigidos para acceder a la tarifa especial, son muy elevados frente a las posibilidades reales de crear cadenas de valor para las exportaciones.

8. Tributación mínima de las empresas

En el artículo 9 del proyecto, se incluye un parágrafo 6 al artículo 240 del Estatuto Tributario, que está creando una tributación mínima para las personas jurídicas, que implica gravar a una tasa del 15% todas las utilidades comerciales que obtengan, así ellas se encuentren desgravadas, o estén afectadas por pérdidas fiscales o correspondan a partidas que no tienen efectos tributarios, como es el caso del método de participación patrimonial y los dividendos.

Teniendo en cuenta que la ley define como tasa efectiva de tributación el % que resulte de dividir el valor del impuesto efectivamente pagado sobre las utilidades comerciales, la norma propuesta implica que todas las utilidades comerciales quedarán gravadas al 15% como mínimo, así no se hayan realizado para efectos fiscales.

En el caso de las cadenas de sociedades, esta norma implicará una múltiple tributación sobre una misma utilidad (método de participación), que ahora se gravará en todas las sociedades de la cadena de propiedad, generando tasas de tributación conjunta que pueden superar el 80%.

Para las sociedades que perciben dividendos de otras sociedades nacionales, rentas exentas de la CAN, rentas exentas por construcción de VIS y VIP, rentas exentas por actividades culturales (cinematografía, etc.) y cualquier otro tipo de renta exenta o de ingreso no constitutivo de renta ni ganancia ocasional, todas estas utilidades contables se gravarán al 15% como mínimo.

Teniendo en cuenta que muchas de estas partidas contables no deben integrar la base gravable del impuesto sobre la renta, pues ni siquiera se han realizado, esta norma va a generar una carga tributaria confiscatoria. Es el caso, por ejemplo, de los proyectos de infraestructura que por norma contable deben registrar una utilidad contable durante la etapa de construcción del proyecto. En la actualidad estas utilidades se gravan cuando se realizan fiscalmente, pero con la reforma propuesta se gravarán varias veces, una primera vez cuando se aplique la tributación mínima propuesta y otra vez cuando se realicen fiscalmente.

Según la exposición de motivos, esta norma se incluye acogiendo las recomendaciones de la OCDE (Pilar 2). No obstante, la OCDE recomienda la fijación del impuesto mínimo global para empresas multinacionales que perciban ingresos consolidados de $750 millones de euros, cuya tasa efectiva de tributación global sea inferior al 15%.

Esta norma debería eliminarse.

9. Régimen simple de tributación

Se elimina la posibilidad de acogerse al régimen simple de tributación para los servicios profesionales de consultoría y científicos en los que predomine el factor intelectual.

Esta eliminación no tiene sentido, si se tiene en cuenta que el propio régimen simple establece que a partir de cierto monto de ingresos, no se aplica el régimen simple sino el régimen general.

Uno de los propósitos del Régimen Simple es simplificar la tributación y formalizar a un sector importante de las personas naturales por lo que no se entiende por qué se excluyen los profesionales de este régimen.

10. Impuesto de timbre sobre escrituras públicas

Se establece un impuesto de timbre del 1.5% sobre las escrituras públicas de enajenación de inmuebles, cuando superen $760 millones. Desde el año 2006, no se aplica el impuesto de timbre sobre instrumentos públicos y nunca se aplicó en la venta de inmuebles.

Esta norma desincentiva el mercado inmobiliario y debe eliminarse.

11. Ciencia, Tecnología e Innovación

Se elimina el descuento por inversiones en ciencia, tecnología e innovación (artículo 256 del E.T.). También se limita al 5% de la renta líquida el beneficio del descuento por inversiones en medio ambiente.

Es un error eliminar o limitar estas normas, pues ellas persiguen la transición energética limpia y la innovación tecnológica.

Con foto tomada de redmas.com