Por Amylkar D. Acosta Medina [1]

Duro revés para Colombia la caída libre de los precios del petróleo. Hoy se cotiza a US $61.67 el barril, más de US $10 por debajo del precio esperado según el Marco Fiscal de Mediano Plazo (MFMP) y el precio – base con el que ECOPETROL proyectó sus inversiones (US $73) para el año 2025. Y por cada dólar que baja el precio se dejan de recibir $300 mil millones, en total $3 billones!

Además, por cada dólar que baja el precio le dejan de ingresar al país US $16 millones el ingresos de divisas o sea US $160 millones, lo cual presionará aún más la devaluación del peso y de contera encarecerá aún más la deuda pública, que ya supera el 60% del PIB!

Desde luego el impacto de la estruendosa caída de los precios del crudo trasciende a ECOPETROL, pues tiene un efecto nocivo en el ritmo de crecimiento de la economía, en las finanzas públicas y en la economía misma dada la importancia del oro negro en su dinámica, restándole fuerza e impulso. Se calcula que por cada US $10 que baja el precio del crudo se afecta el crecimiento del PIB en -0.4 puntos porcentuales. Y recordemos que, según el DANE, el sector que tuvo el peor desempeño el año anterior, al punto que experimentó una contracción en su actividad y producción, con un decrecimiento de – 5%, en rojo!

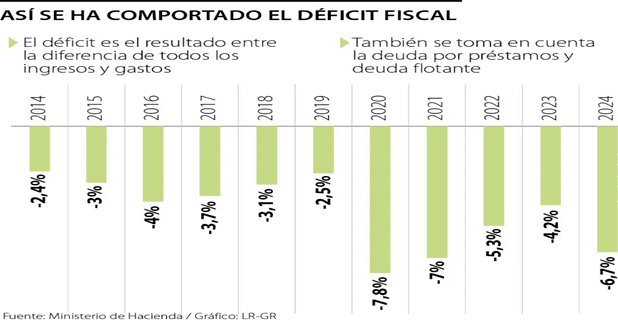

La preocupación mayor estriba en el impacto de la descolgada de los precios del petróleo en la ya de por sí crítica situación de las finanzas públicas, muy particularmente las de la Nación, que exhibe un descuadre descomunal. Venimos de un déficit fiscal el año pasado de 6.8% del PIB, el más alto en 20 años, muy por encima del 5.6% que había estimado el Marco fiscal de mediano plazo (MFMP). Y se prevé por parte de JP Morgan que este año a lo sumo bajará hasta el 6.1%, superior en todo caso a la previsión del MFMP del 5.1%. Y lo que es peor, el endeudamiento público está disparado, el año pasado registró el 61.3% del PIB 8!!). De manera que estamos ante un escenario que compromete seriamente la sostenibilidad fiscal.

Desafortunadamente los precios siguen a la baja, debido al fantasma de la recesión a consecuencia de la guerra arancelaria decretada por Trump y la mayor oferta de 400 mil barriles. por parte de la OPEP. Como se recordará, las utilidades de ECOPETROL cayeron el 21.7% entre 2023 y 2024, al pasar de $19.1 billones a 14.9 billones, con precios promedio de US $82.5 y US $81 el barril, respectivamente. Y todo indica que esta tendencia de los precios se va a mantener por un largo rato.

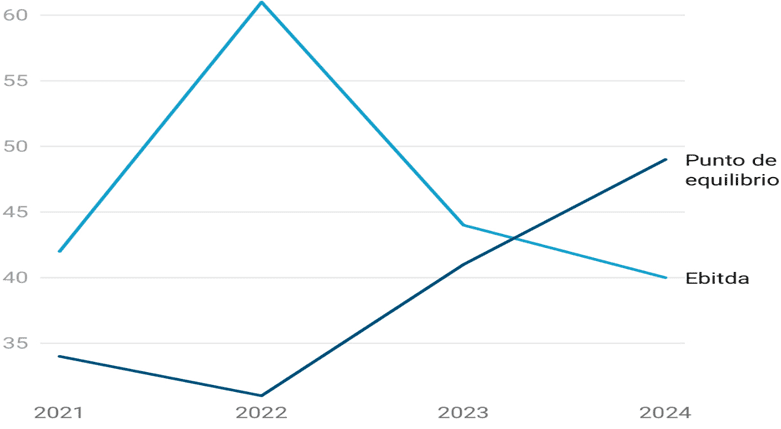

De manera que si se mantiene la tendencia de la caída de los precios del crudo el resultado para el 2025 serían el de un empeoramiento del desempeño de la empresa en lo tocante primeramente de sus utilidades, con el agravante de que debido al desplome de los precios ECOPETROL se ha visto precisado a cerrar campos que estaban en operación, dado que los mismos estarían por debajo del “umbral del dolor”, que se entiende como el punto de equilibrio entre costo de “levantamiento” del barril de crudo y su precio en el mercado. Dicho “umbral del dolor” se elevó el 58% entre 2022 y 2024, pasando de US $31 el barril a US $49. Dicho “umbral del dolor” se elevó el 58% entre 2022 y 2024, pasando de US $31 el barril a US $49. Ello se traduce, como es obvio, en una menor producción, de lo cual se sigue que su impacto se daría por partida doble, por la baja cotización del precio del crudo y la reducción de los volúmenes extraídos y comercializados.

Fuente: ECOPETROL

Ello se traduce, como es obvio, en una menor producción, de lo cual se sigue que su impacto se daría por partida doble, por la baja cotización del precio del crudo y la reducción de los volúmenes extraídos y comercializados.

Por fortuna, la Junta directiva de ECOPETROL desoyó los cantos de sirena del Presidente Petro cuando manifestó que “yo quiero que se venda esa operación (el PERMIAN) para invertirlo en energía”. En efecto, en abril pasado ECOPETROL y la OXY extendieron su asociación del Plan de desarrollo del Midland en dicha cuenca. De otro modo ECOPETROL se hubiera dado un tiro en el pie y los resultados esperados serían peores, habida cuenta de que se estaría privando a ECOPETROL de un 15% de su producción, afectando de paso la relación reservas – producción (R/P) de la empresa. De haberse dado este paso en falso por parte de la Junta directiva de ECOPETROL se le hubiera infligido un detrimento a la empresa en momentos en los que su entorno no es el más auspicioso.

Aquí cabe advertir que la frustración del proyecto KOMODO es una oportunidad perdida, con su aplazamiento indefinido a consecuencia de la suspensión de la Licencia ambiental y su posterior expedición de manera tardía y extemporánea, con el agravante de establecer en la misma unas condiciones que a juicio de ECOPETROL Y ANADARCO, su socio, tornan inviable el proyecto. Este impasse se viene a añadir al del proyecto OSLO, ubicado en la misma cuenca del PERMIAN en el que ECOPETROL venía avanzando en las negociaciones para la adquisición de una participación en la empresa CrownRock, de propiedad de su socio, la OXY, proceso este que se truncó, en palabras del entonces Ministro de Hacienda Ricardo Bonilla, porque “el asunto es de coherencia…El petróleo sigue adelante, pero no con fracking”.

Definitivamente la mayor apuesta de ECOPETROL y del país, en asociación con PETROBRAS, está en SIRIUS, cuyas reservas de gas se calculan en 6 TPC, equivalentes a más del doble de las reservas remanentes de gas con las que aún se cuenta, el cual está llamado a recobrar la seguridad y la soberanía energética del país, en este momento en grave predicamento. Pero su comercialidad tarda por lo menos hasta el año 2027. De manera que en el entretanto, para evitar un desabastecimiento, se tendrán que seguir importando volúmenes crecientes de gas natural, lo cual obligará a expandir, con urgencia, la capacidad regasificadora con que cuenta actualmente el país.

Santa Marta, mayo de 2025

www.amylkaracosta.net

[1] Miembro de Número de la ACCE