$705.600 pesos puede llegar a pagar anualmente un colombiano a la banca tradicional en costos adicionales que tiende a desconocer.

Bogotá, 18 de agosto de 2023.

Iniciar la vida financiera no es algo que se deba hacer a la ligera, decidir dónde poner el dinero es una respuesta que se debe de hacer de manera consciente, responsable y conociendo todas las reglas del juego.

Sin embargo, esto último es complejo de garantizar, pues usualmente la banca tradicional acostumbra a exigir y generar costos adicionales a sus usuarios por la apertura o uso de sus productos, sin informar de manera detallada en qué consisten esas sumas.

Pese a que todas las entidades financieras supervisadas por la Superintendencia Financiera en Colombia están obligadas a publicar sus tarifas, mantener los precios actualizados y notificar a sus clientes ante cualquier cambio; en el primer semestre del 2023 los colombianos radicaron 500.000 quejas en las entidades bancarias, siendo los costos que muchas veces no identifican los usuarios y pagan a las entidades tradicionales, una de las principales razones de la inconformidad.

Dentro de dichos costos se encuentran cobros como: comisiones por mantenimiento de cuenta, comisiones por transacciones, intereses por deudas, comisiones por tarjetas de crédito, comisiones por envío y recepción de remesas, comisiones de cambio de moneda, comisiones por compras en línea, comisiones por el uso de tarjetas de crédito en línea y comisiones por transacciones internacionales.

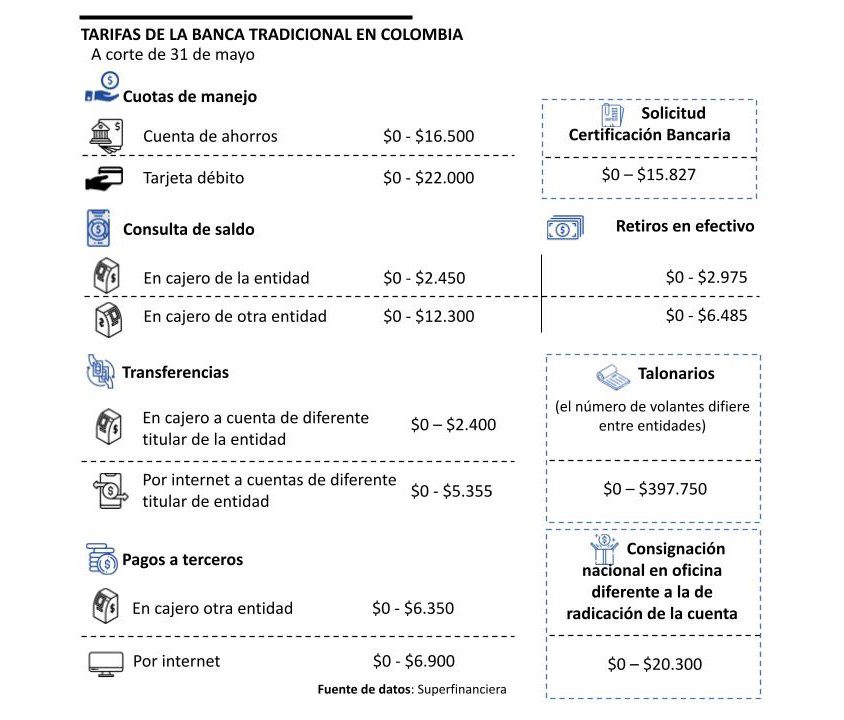

De los datos de consulta de tarifas publicadas en la página oficial de la Superintendencia Financiera de Colombia con corte al pasado 31 de mayo, estas son las tarifas que más se destacan:

- Cuota de manejo cuenta de ahorros ($0 – $16.500)

Cinco bancos del país realizan un cobro de cuota de manejo de cuenta de ahorros, los montos van desde $9.580 hasta los $16.500.

- Cuota de manejo de tarjeta débito ($0 – $ 22.000)

De 29 entidades en el país con tarjeta débito asociada a cuenta de ahorro, 20 realizan cobros de cuota de manejo que van desde los $7.500 hasta los $22.000.

- Consignación nacional ($0 – $20.300)

Los bancos pueden cobrar una comisión por cada envío de dinero. Esta comisión puede variar entre $10.000 y $12.000 pesos colombianos, dependiendo del destino, el monto enviado y el tipo de cuenta del remitente.

- Consulta de saldo en cajero de otra entidad ($0 – $12.300)

13 bancos no lo cobran, otros cinco bancos realizan cobro por consulta desde $2.000 hasta $2.450.

- Solicitud certificación Bancaria($0 – $15.827)

Existen 8 establecimientos bancarios que cobran por este servicio. Los montos van desde $7.140 hasta $15.827.

Si hacemos la correlación con los valores anteriores, en promedio un colombiano estaría pagando alrededor de $705.600 pesos al año a su entidad bancaria tradicional sin estar enterado, en comisiones que pueden variar según el banco. Con una cuota de manejo de la tarjeta débito ($22.000), más la cuota de manejo de su cuenta de ahorros ($16.500), y una consignación nacional al mes ($20.300), sería un total de $58.800 pesos mensuales, haciendo uso únicamente tres productos.

Valor Promedio Transacciones (SFC)

Por todo lo anterior, es indispensable que todas las personas revisen el dinero que le está extrayendo su banco, conociendo los cobros de: cuotas de manejo, revisión del saldo, retiro de dinero o uso de cajeros, uso de la tarjetas débito y crédito, seguros e intereses mensuales o diarios, porque esas son las modalidades de cobros que muchas veces se pierden de vista.

Cómo evitar la desinformación en los costos de sus bancos

El consumidor financiero siempre debe de estar alerta a consultar las tarifas, conocer qué aplica y que está en su derecho de consultar y/o reclamar, revisar si su cuenta de ahorros o corriente tiene algún tipo de rendimiento o beneficio es clave, ejemplo condonación de cuotas de manejo, la posibilidad de realizar transacciones en línea sin costo o tarjeta débito gratuita. Todo se debe validar, porque incluso en algunas entidades bancarias tradicionales, aunque la persona no haya realizado movimientos en su cuenta, esto genera un costo de uso.

Para ello, canales de servicio al cliente como el defensor del consumidor y la misma Superintendencia financiera de Colombia (SFC) son recursos que puede disponer para canalizar consultas y estar informado. Aquí van algunos hábitos le pueden cambiar la vida financiera:

– Como cliente, el primer punto que debería revisar es el estado de las cuotas de manejo para las tarjetas débito que se generan, y si su cuenta es corriente también hay cobros de cuota de manejo allí, aunque son menos los bancos que facturan el servicio.

– En el mundo financiero existen diversos conceptos y términos que pueden resultar confusos para aquellos que buscan acceder a un préstamo o utilizar servicios bancarios. Entre ellos, destacan las siglas TEA, TCEA y TREA, que se refieren a tasas de interés referentes al ámbito crediticio. Entender cómo funcionan y cómo se calculan cada uno permite evaluar mejor las ofertas financieras y conocer el verdadero costo de los préstamos.

– Si está contemplando la posibilidad de sacar una tarjeta de crédito, es importante que previo a concretar esta decisión, se analice primero las razones que están motivando el querer contar con esta herramienta de pago. Realice una revisión del mercado para identificar qué entidad financiera ofrece la más adecuada, con base a los ingresos, debido a que este es un factor importante que determinará si se cuenta con la capacidad económica para manejarla.

– Abrir una cuenta de ahorros es uno de los primeros pasos para ingresar al sistema financiero, pero seleccionar la mejor opción de banco es una respuesta que requiere investigación previa. Existen cuentas de ahorros que tienen una rentabilidad de Tasa Efectiva Anual del 0,01 % y otras del 11 %. Es importante revisar tres opciones de bancos y su catálogo para saber cuál es la tarjeta más adecuada de acuerdo a sus necesidades

– Evite altos costos que cobran los bancos por el uso de los canales presenciales, utilice la oferta digital hoy disponible, contemple toda clase de pagos y transferencias desde la comodidad de su casa a cero costo.

Cabe destacar que dentro de los últimos cambios a nivel bancario en el país, en 2020 se sancionó la ley de gratuidad en servicios bancarios, que obliga a las entidades financieras a entregar mensualmente y de manera ilimitada a todos sus usuarios una canasta de tres servicios, sin costo adicional, incluidos en la cuota de manejo para cuentas de ahorros, tarjetas débito y tarjetas de crédito. Es hora de revisar que todas esas ventajas que por ley le corresponden a los ciudadanos se hagan realidad y no sigan sumando valores que muchos desconocen.